Polski rynek biurowy – update 2021

Komentarze: 0

O tym, że sektor biurowy dobrze radzi sobie w pandemii świadczyć może choćby poziom pustostanów, który przy regularnie wzrastającej podaży w ciągu ostatnich 12 miesięcy zwiększył się w Warszawie jedynie o 4 proc., a na głównych rynkach regionalnych w kraju o około 3,5 proc.

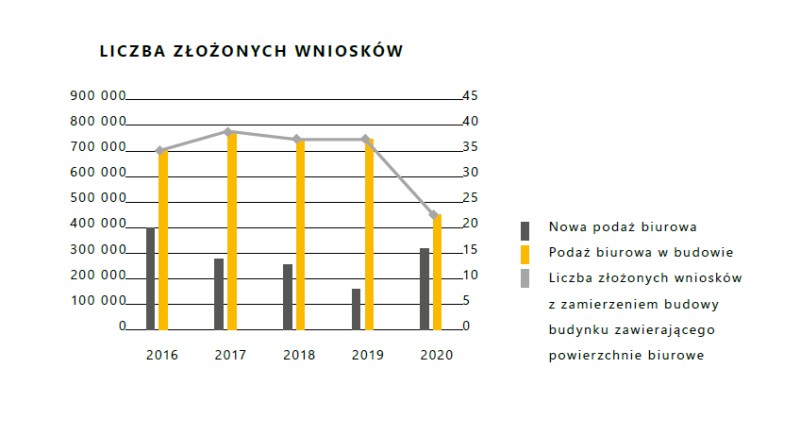

W pierwszym kwartale tego roku, jak podaje Walter Herz, na rynek warszawski weszło prawie 170 tys. mkw. powierzchni, co sprawiło że zasoby największego ośrodka biurowego w Polsce wzrosły do ponad 6 mln mkw. powierzchni. Do końca 2021 roku deweloperzy planują oddać w Warszawie jeszcze niemal połowę z 420 tys. mkw. biur, które powstają na terenie miasta.

W regionach, których łączne zaplecze biurowe zbliża się do wielkości zasobów warszawskich, w pierwszym kwartale tego roku oddane zostało ponad 46 tys. mkw. powierzchni. Niewynajętych biur w największych miastach regionalnych w kraju jest średnio około 1,5 proc. więcej niż w Warszawie.

Podobny wolumen najmu w regionach i w Warszawie

– W tym roku spadek popytu na biura jest już bardziej wyraźny. W pierwszych trzech miesiącach br. na rynkach regionalnych łączny wolumen najmu był porównywalny do ilości biur wynajętych w Warszawie. Największym powodzeniem w regionach cieszyły się biura w Trójmieście – informuje Mateusz Strzelecki, Partner / Head of Regional Markets w Walter Herz. – Szczególnie drastycznie obniżyła się natomiast ilość powierzchni biurowych w budowie, zwłaszcza na rynku warszawskim. W stolicy powstaje ich teraz najmniej od dziesięciu lat. Po niewielkiej przerwie od wprowadzenia obostrzeń deweloperzy ponownie zaczęli startować z kolejnymi projektami, których budowę wcześniej zaplanowali, nie oznacza to jednak, że boom jaki obserwowaliśmy w sektorze biurowym przed pandemią jest kontynuowany – dodaje Mateusz Strzelecki.

- Bardzo widoczną tendencją, charakterystyczną dla całego rynku jest na pewno zainteresowanie najemców przede wszystkim powierzchnią w najlepszych obiektach znajdujących się w centrach miast. Firmy rezygnują z biur w starszych budynkach o niższej klasie. Decydują się natomiast na powierzchnie w najlepszych biurowcach najatrakcyjniej zlokalizowanych – zauważa.

Adekwatnie do zgłaszanego popytu należy się więc spodziewać nowych realizacji biurowych w centralnych lokalizacjach. Biurowców, które oferować będą najlepsze parametry pod względem komfortu i bezpieczeństwa pracy. I jednocześnie częściowego zawieszenia planów związanych z budową obiektów biurowych w mniej atrakcyjnych obszarach miast.

Elastyczność, elastyczność i jeszcze raz elastyczność

Rynek biurowy wyczekuje na zniesienie ograniczeń. Większość pracowników firm deklaruje chęć powrotu do pracy w biurze. Ludziom brakuje bezpośrednich kontaktów. Jeśli tylko obostrzenia utrudniające normalne funkcjonowanie biznesu zostaną zniesione tempo powrotu do biur z pewnością przybierze na sile. Po przeszło roku pandemii zyskaliśmy bowiem pewność, że stacjonarne biura pozostaną fundamentem działalności dla organizacji, bo u podstaw efektywnej współpracy leży budowanie relacji międzyludzkich. Będą to już jednak inne biura, dostosowane do nowej rzeczywistości.

Przestrzeń do pracy przede wszystkim będzie musiała spełniać aktualne wymogi sanitarne. Poza tym, biura będą bardziej elastyczne, by sprostać hybrydowemu systemowi pracy w rotacyjnym podziale na home office i pracę w biurze, który większość firm uznała już za najbardziej funkcjonalny w nowych warunkach. W związku z tym prowadzane są teraz rozwiązania ułatwiające rezerwację biurek i umożliwiające bieżący monitoring obecności w biurze oraz stałą kontrolę poziomu bezpieczeństwa.

Mateusz Strzelecki przyznaje, że najemcy oczekują bardziej elastycznych rozwiązań, zarówno jeśli chodzi o powierzchnię biurową, jak i warunki umów. – Firmy poszukują powierzchni dającej możliwość szybkiego wprowadzania zmian w poszczególnych strefach pracy. Dodatkowo także chcą zabezpieczyć sobie dostęp do elastycznych rozwiązań, jak przestrzenie coworkingowe, z których mogłyby skorzystać, jeśli zaistniałaby taka potrzeba – wyjaśnia.

Pakiety zachęt dla najemców

Strzelecki przyznaje, że na głównych rynkach biurowych nie doszło do znaczących obniżek stawek czynszowych, szczególnie jeśli chodzi o najlepsze obiekty. Ze względu jednak na szeroki pakiet zachęt, który właściciele budynków oferują najemcom, stawki efektywne mogą być nawet 20 proc. niższe od cen wywoławczych.

Najwyżej cenione na rynku są obiekty, które zapewniają bezpieczeństwo i dobre samopoczucie w miejscu pracy. W biurowcach wdrażane są m.in. bezdotykowe systemy kontroli dostępu, czy rozwiązania i aplikacje pozwalające zarządzać windami, klimatyzacją, wentylacją, oświetleniem oraz dokonywać rezerwacji parkingów, czy sal konferencyjnych ze smartfonów.

Powodzeniem cieszą się obiekty gwarantujące pracownikom wygodę. Komfort zapewnia m.in. także obszerne zaplecze usługowe dostępne na miejscu. I takie właśnie są najnowsze kompleksy typu mixed-use. Poza biurami oferują także funkcje konferencyjne, hotelowe, często także mieszkaniowe oraz zabezpieczają szeroką ofertę handlowo-usługową.